Le promoteur immobilier se présente comme un chef d’orchestre. Son activité consiste notamment à identifier des fonciers à potentiel, réaliser l’ingénierie technique, administrative, construire et commercialiser des biens immobiliers. Cet article présente les grandes étapes d’une opération de promotion immobilière et l’intervention du financement participatif.

I. Les étapes d’une opération de promotion immobilière

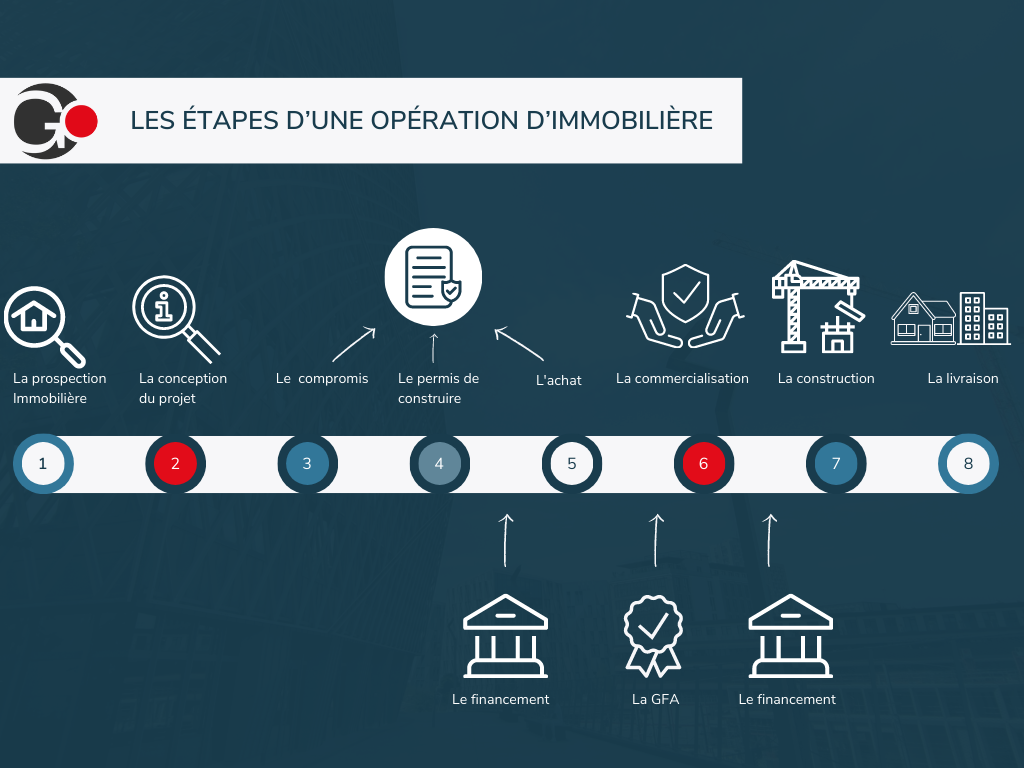

La mise en place d’une opération de promotion immobilière s’effectue en plusieurs étapes qui s’étalent sur plusieurs années avant que l’opération soit finalisée. En outre Chaque promoteur peut ajuster certaines étapes en fonction de leur stratégie / contraintes et de la nature des opérations. Ainsi le schéma présenté ci-dessous peut faire l’objet d’aménagement et ne respecte pas complètement la linéarité présentée.

Etape 1 : La prospection foncière

La prospection foncière pose les fondements de toute opération de promotion immobilière. Le promoteur recherche notamment un terrain disponible et constructible. La typologie de foncier peut être soit un terrain libre dont le PLU (Plan Locale d’Urbanisme) autorise la construction, soit un terrain avec un bâtiment déjà édifié qui pourra faire l’objet d’une rénovation ou d’une démolition. Pour cela il s’intéresse à la localisation ainsi que tous les atouts permettant d’intéresser de futurs propriétaires comme les commerces, les transports à proximité, le développement du quartier et les contraintes.

Etape 2 : La conception du projet

Après avoir identifié un foncier, le promoteur réalise une étude de marché et de faisabilité.

Pour étudier la faisabilité, le promoteur va analyser les contraintes légales (PLU, voisinage, interrogation des services de la mairie, …). De plus il consulte les partenaires qui lui permettront d’élaborer et chiffrer son projet. On peut citer comme partenaires un architecte, un maître d’œuvre, un bureau d’étude technique, géomètre, géologue. Cette étude de faisabilité permet également de chiffrer les besoins du projet au niveau financier, élaborer un plan de financement et un premier prévisionnel d’opération.

Etape 3 : Compromis

Lorsque l’étude de faisabilité révèle la viabilité économique de l’opération, le promoteur signe en parallèle un compromis de vente pour l’acquisition du foncier auprès du vendeur. Le compromis est mis en place et signé chez le notaire. Cela représente un précontrat ou un accord de vente établi entre le propriétaire du terrain et le promoteur. Des conditions suspensives sont mises en place avant d’acter l’achat de façon définitive. Généralement l’acquisition du terrain aura lieu :

- Lors de l’obtention d’un permis de construire purgé de tous recours

- Et / Ou à l’obtention du financement nécessaire à la mise en place du projet de promotion.

Etape 4 : Le permis de construire

L’obtention du permis de construire est indispensable à la mise en place d’une opération de promotion immobilière. En premier lieu, Le promoteur accompagné par les différents professionnels (architecte, bureau d’étude, maître d’œuvre…) dépose auprès de la mairie la demande de permis de construire. Par ailleurs, le délai d’instruction est généralement de 3 mois mais ce délai peut être allongé en fonction des allers retours avec les services instructeurs.

Après l’obtention du permis de construire, un affichage est mis en place sur le futur site de construction. il est à noter qu’un délai légal d’affichage de 2 mois doit être respecté. Pendant cette période les tiers peuvent formuler des recours. Après ce délai, si aucun recours n’a été formulé ou qu’ils ont été levés, une attestation de non recours est délivrée au promoteur et il peut ainsi démarrer son programme.

Notons que la formulation de recours de la part des tiers entraine généralement à un ralentissement dans le déroulement du programme et à allongement des délais. Ils peuvent être résolus soit de façon amiable, soit de façon judiciaire.

Etape 5 : Achat du foncier

Une fois le permis de construire obtenu et purgé de tous recours, le promoteur doit honorer son engagement d’acquisition du foncier tel qu’il l’avait prévu lors de la signature du compromis. L’acquisition du foncier par le promoteur peut être réalisée par différentes sources de financement :

- Le promoteur peut auto-financer l’acquisition par le biais de sa trésorerie en fonction de ses capacités financières et des fonds qu’il a déjà engagés sur d’autres opérations.

- Il peut également avoir recours à un financement bancaire :

la banque demande généralement au promoteur un apport compris entre 10 et 30% du montant de l’acquisition du foncier. Cet apport prend en compte les paiements que le promoteur a réalisés lors de l’étude de faisabilité. Dans ce cas le promoteur peut soit disposer de la trésorerie nécessaire pour cet apport soit faire appel à des financeurs externes comme le financement participatif. En effet, il est commun que les promoteurs développent plusieurs opérations en parallèle. Ces derniers se retrouvent ainsi à devoir réaliser des avances de financement sans avoir pu récupérer les fonds propres qu’ils ont mobilisés sur des opérations en cours.

Etape 6 : La commercialisation

Suite à l’acquisition du foncier le promoteur réalise la commercialisation du programme. Il peut soit commercialiser directement les lots dont il va disposer ou soit déléguer tout ou une partie à des partenaires. On peu citer comme partenaire des agences immobilières, notaires, conseillers en gestion de patrimoine. Les ventes seront ainsi réalisées en VEFA (Vente en Etat Futur d’Achèvement) auprès des acquéreurs qui sont soit des particuliers souhaitant vivre dans le futur programme, soit des investisseurs qui loueront les biens.

Avant de réaliser le passage à l’acte devant notaire, le promoteur effectue une pré-commercialisation lui permettant d’avoir des réservations.

Pour les programmes d’habitation, le promoteur doit avoir une garantie financière d’achèvement (GFA). Cette garantie, délivrée par un organisme financier est obligatoire selon le code de la construction et de l’habitation. Elle assure que les travaux seront bien terminés. Cependant, elle ne garantit pas l’achèvement des travaux dans les délais.

Par ailleurs, Les condition d’obtention de la GFA sont :

- La validation d’un permis de construire (et purgé de tous recours)

- Un taux de pré-commercialisation 50%

- Le promoteur ai déjà réalisé une seconde détente financière (fonds propres) permettant que ses fonds propres engagés soient compris entre 10% et 30% de l’opération. Le promoteur peut avoir recours lors de cette étape au financement participatif. Cela lui permet de disposer de la trésorerie nécessaire à cet apport en fonds propres lui permettant donc de lancer la construction.

Etape 7 : La construction

Le financement de cette étape peut se faire par :

- Fonds propres : Le promoteur finance ces travaux via sa trésorerie

- Financement bancaire : Il s’agit ici de la 2ème détente. La banque finance la phase travaux si le promoteur a atteint 50% de réservations et obtenu la GFA.

- VEFA (vente en l’état futur d’achèvement) : elle consiste à acheter un bien immobilier sur plan, donc non achevé. C’est un contrat signé chez le notaire entre l’acquéreur et le promoteur garantissant l’achèvement du bien. Le paiement se fait en plusieurs fois en fonction des étapes :

- 5 % lors de la signature chez le notaire

- 30% lors de l’achèvement des fondations

- 35% lors de la mise hors d’eau

- 25% à l’achèvement de l’immeuble

- 5% à la livraison

Etape 8 : La livraison

Une fois la construction et tous les travaux terminés, les acquéreurs visitent les biens. Toutefois Ils peuvent émettre des réserves s’ils constatent des anomalies ou des erreurs. Dans ce cas le promoteur dispose de 3 mois pour effectuer les corrections nécessaires.

II. Le financement participatif, la clé d’une opération

Bien que le financement bancaire soit important pour mener à bien une opération immobilière, les fonds propres restent indispensables. Pour financer les fonds propres demandés par les partenaires bancaires (trésorerie), le promoteur peut avoir recours au financement participatif.

En effet, les promoteurs peuvent être contraints de mener plusieurs programmes immobiliers en parallèle. De plus, ces programmes peuvent être de natures et de tailles différentes et nécessitent dans leur mise en place des avances financières de la part du promoteur. Les partenaires bancaires considèrent ces avances comme les fonds propres apportés par le promoteur dans les programmes, soit, la trésorerie qui est mobilisée par le promoteur.

Les délais entre l’identification d’un foncier et la livraison d’une opération peuvent être de plusieurs années. Par conséquent, au niveau du promoteur, les fonds qu’il a apportés dans les opérations restent bloqués. Pour que le promoteur récupère ses fonds les partenaires bancaires et assurances lui imposent une sécurisation entière de ses programme. C’est-à-dire que son programme doit être sécurisé tant en termes de commercialisation que de construction. Ainsi les promoteurs souhaitant se développer en saisissant des opportunités foncières se retrouvent financièrement contraints par les rythmes de construction.

Le financement participatif joue donc un rôle important pour les promoteurs, leur permettant de palier au blocage de leur trésorerie et de développer de nouveaux programmes.

GwenneG accompagne des promoteurs régionaux implantés ou intervenant dans le Grand-Ouest de la France. GwenneG intervient auprès des promoteurs pour leur permettre de financer les 10% à 30% d’apport en fonds propres demandés par les banques. La mise en place de ce financement intervient :

- Lorsque le permis de construire est validé et purgé de tous recours ;

- En parallèle d’un accord de financement bancaire qui permettra au promoteur de disposer de l’entièreté des fonds nécessaires au programme ;

- Sur des opérations présentant un niveau de pré-commercialisation / commercialisation.

Pour en savoir plus, découvrez les modalités et le processus de financement pour un promoteur immobilier.